財務報告に係る内部統制::ICFR

May 5, 2023

May 5, 2023

本日は、重要性が高まってきているICFRについて触れていきたいと思います。

ICFRとは?

財務報告に係る内部統制(Internal Control over Financial Reporting; ICFR)とは、内部統制の中でも財務報告の信頼性を確保することを目的としたもので、具体的には下記が含まれます。

・企業資産の取引及び処分を適正に反映させた合理的に詳細で正確な記録の維持

・記録に基づく財務報告フレームワークに準拠した財務諸表の作成

・経営者及びガバナンスに責任を負う者による適切な承認の下での入金・支払

・財務諸表に重要な影響を及ぼす未承認の企業資産の取得または処分の防止、適時の発見及び防止

では、何故ICFRが重要なのか?

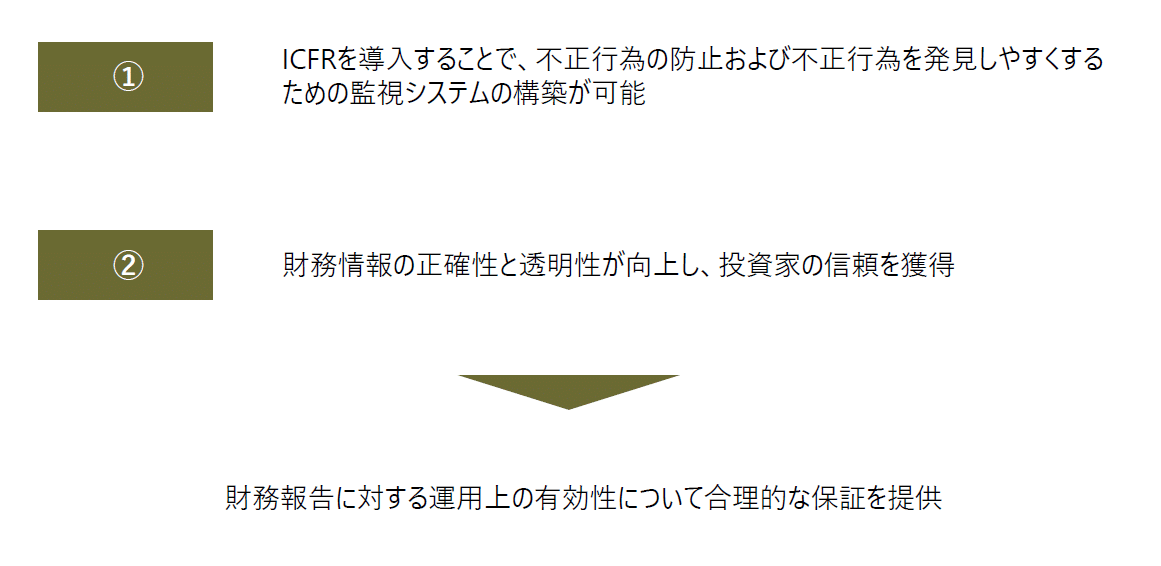

ICFRが有効に機能することで、会社は重要な虚偽表示リスクの低減や、財務諸表に重要な影響を及ぼす不正行為の防止が期待できるため、財務情報の正確性が向上し、投資家に対して合理的な保証を提供することができます。

ICFRは義務なの?対象となる会社の条件は?

2013 年会社法第 134 条に基づき、下記を満たす会社に対してICFRの適用(ICFRテスト)が規定されています。

| 要件 | 上場会社・公開非上場会社 (Listed Company/ Unlisted Public Limited Company) | 非公開会社 (Private Limited Company) |

| 払込資本金 | 条件なしに適用 | 適用外 |

| 売上高 | 条件なしに適用 | 前会計年度に5億ルピー超 |

| 銀行または公的金融機関からの 融資残高および借入金残高 | 条件なしに適用 | 前会計年度に2.5億ルピー超 |

| 預金 | 条件なしに適用 | 適用外 |

多くの日系企業の形態である非公開会社の場合、前会計年度の売上高が5億ルピー超、または、銀行または公的金融機関からの融資残高および借入金残高が2.5億ルピー超の場合、ICFRが適用されます。

*公開会社の場合は、ICFRに運用管理および、より厳格な不正防止が更に加わったIFC(Internal Financial Control:内部財務統制)が適用されますが、今回はICFRにフォーカスしています。

ICFRの適用対象となった会社は、事業体レベル、プロセスレベルでのポリシー、各プロセスにおけるプロセスフローチャート、リスク管理マトリックスの有無を確認し、事業体全体として、また各プロセスが確実にそれらポリシーやフローチャートに遵守しているか、またそれらを統制するシステムや内部統制が整備されているかについてテストを行う必要があります。

尚、財務情報の正確性を向上させ、投資家に対する合理的な保証を実現するためには、不正を見つけることも重要ですが、まずは経営陣と従業員の信頼関係を築くことが重要です。価値観を共有し、各従業員が誠実であることへの重要性を理解することが、ICFRを構築する上で大切になります。また、主要な業務に対する説明責任の在り方や、評価基準を明確にしておくことも大切です。

ICFRのテスト

- テストおよびリスク評価

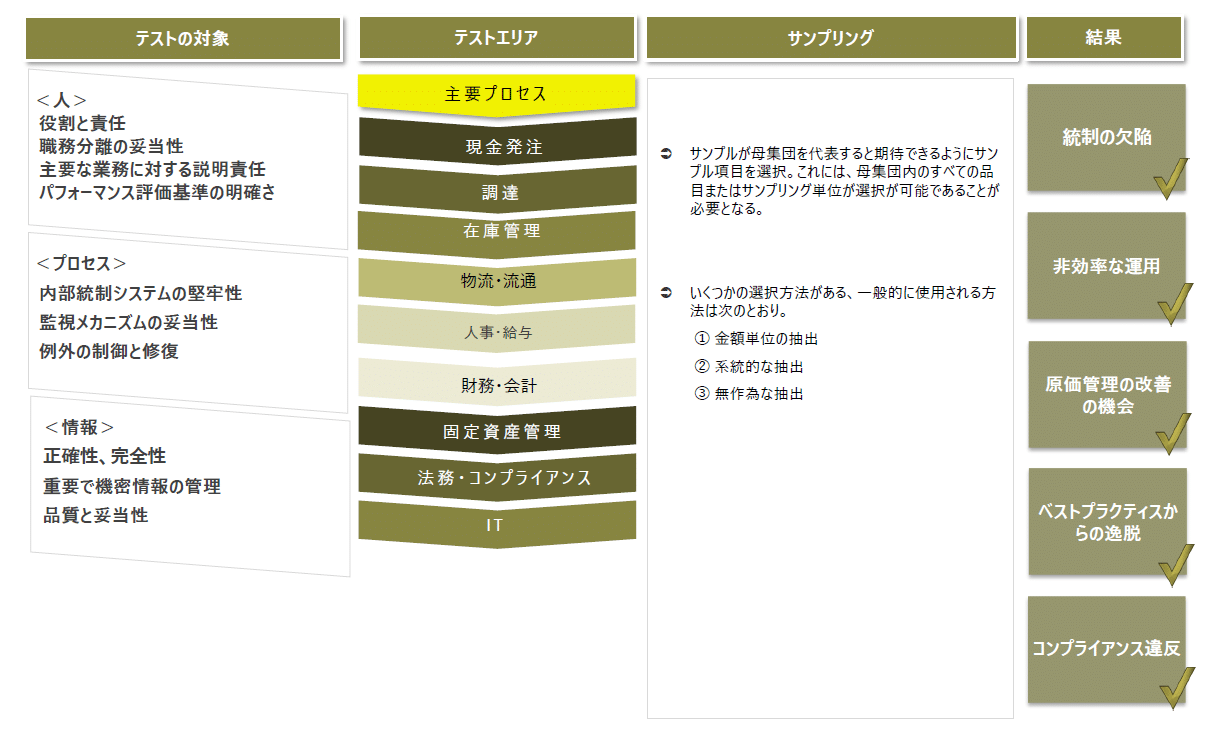

ICFRのテストは、財務報告プロセス、開示要件、詐欺に対する脆弱性、管理者レベルでの虚偽表示の誘惑などを判断する能力を有する人物によって、主要なプロセスを対象とし、十分なサンプルを基に実施される必要があります。

テストでは、目に見えるものから見えないものまでの全ての情報の流れを把握し、それを会計、そして財務諸表へと落とし込むまでのプロセスが、正確かつ公正であることを確認します。また、それらが適切に株主やその他の利害関係者へ伝達されることも確認します。

また、プロセスとシステムのレビュー中に例外や異常があれば、これらの例外の原因となった主要なプロセスとシステム障害を判断します。

- テスト結果に基づく是正措置とモニタリング

テストを行った結果、設計通りに統制機能が機能していないプロセスが特定された場合、重要な弱点と重要ではない弱点に分類し、重要な弱点の場合、つまり脆弱性が高いプロセスにおいては、そのプロセスをタイムリーに是正する必要があります。また、時の経過と共にプロセスと設計にギャップが発生してしまっている場合には、再度設計を行い、フローチャートやリスク管理マトリックスの修正が必要です。

その後も、各パートの担当者がプロセス管理を定期的にテストし、必要に応じて文書化した方針やプロセスを定期的に見直すなど、モニタリングの実施が推奨されます。モニタリングの方法としては、自己評価 (CSA) を導入する、または内部監査人や経営陣による独立したレビューにより実行する方法などがあります。

日本と比較し、まだまだ不正が多いインドでは、適用対象となる会社でなくとも自発的にICFRのテストや内部統制監査を行うことをお勧めします。