فرض الضرائب على الأشخاص في المنطقة الحرة

يمكن لشخص المنطقة الحرة المؤهل أن يستفيد من معدل ضريبة الشركات التفضيلي بنسبة 0% على “دخله المؤهل” فقط.

أعلنت وزارة المالية في دولة الإمارات العربية المتحدة، عن صدور قرار مجلس الوزراء رقم 100 لسنة 2023 بشأن تحديد الدخل المؤهل، وكذلك القرار الوزاري رقم 265 لسنة 2023 بشأن الأنشطة المؤهلة والأنشطة المستثناة.

لكي يتم اعتباره شخصًا مؤهلاً في المنطقة الحرة، يجب على شخص المنطقة الحرة:

- الحفاظ على المادة الكافية في المنطقة الحرة

- استخلاص “الدخل المؤهل”

- لم تقم باختيار الخضوع لضريبة الشركات بالمعدلات القياسية

- الامتثال لمتطلبات التسعير التحويلي بموجب قانون ضريبة الشركات

- التأكد من أن الإيرادات غير المؤهلة لا تتجاوز متطلبات الحد الأدنى

- إعداد البيانات المالية المدققة وفقاً للقانون

وقد يؤدي عدم الالتزام بأي شرط من الشروط إلى فقدان المنفعة ليس فقط لتلك السنة ولكن أيضًا للسنوات الأربع اللاحقة، حتى لو تم استيفاء جميع الشروط بعد ذلك.

معدلات الضرائب المقارنة للبر الرئيسي مقابل المنطقة الحرة

| البر الرئيسي | كيانات المنطقة الحرة |

| لا شيء من الأرباح خاضعة للضريبة حتى 375.000 درهم | لا شيء على الدخل المؤهل |

| 9% على الأرباح الخاضعة للضريبة التي تزيد عن 375.000 درهم | 9% على الدخل غير المؤهل |

ما هو الدخل المؤهل ؟

- خدمات إدارة الصناديق التي تخضع للرقابة التنظيمية من السلطة المختصة في الدولة.

- خدمات الخزينة والتمويل للأطراف ذات العلاقة.

- تصنيع السلع أو المواد.

- ملكية وإدارة وتشغيل السفن.

- حيازة الأسهم والأوراق المالية الأخرى.

- الخدمات اللوجستية.

- تمويل وتأجير الطائرات بما في ذلك المحركات والمكونات القابلة للتدوير.

- خدمات إعادة التأمين الخاضعة للرقابة التنظيمية من السلطة المختصة في الدولة.

- تجهيز البضائع أو المواد.

- خدمات المقر الرئيسي للأطراف ذات العلاقة.

- تخضع خدمات إدارة الثروات والاستثمار للرقابة التنظيمية من السلطة المختصة في الدولة.

- أي أنشطة تابعة لخدمات التصنيع والخزينة والتمويل للأطراف ذات العلاقة

- توزيع البضائع أو المواد في أو من منطقة محددة إلى العميل الذي يقوم بإعادة بيع هذه البضائع أو المواد أو أجزاء منها أو معالجة أو تغيير هذه البضائع أو المواد أو أجزاء منها لأغراض البيع أو إعادة البيع.

التحديث الاخير

بموجب قرار مجلس الوزراء المعدل الصادر في نوفمبر 2023، تم توسيع نطاق الدخل المؤهل ليشمل مبلغ الدخل المؤهل المشتق من ملكية أو استغلال الملكية الفكرية المؤهلة المحسوبة بناءً على منهجية نهج الترابط المعدل لمنظمة التعاون الاقتصادي والتنمية، والمنصوص عليه في القرار الوزاري رقم 265 لسنة 2023.

كما يدرج القرار الوزاري رقم 265 لسنة 2023 بشأن الأنشطة المؤهلة والأنشطة المستثناة تداول السلع المؤهلة كنشاط مؤهل، مما يسمح لتطبيق معدل ضريبة الشركات في المنطقة الحرة بنسبة 0٪ على الدخل المكتسب من التجارة المادية للمعادن والطاقة والصناعات التحويلية. والسلع الزراعية التي يتم تداولها في بورصة معترف بها، بالإضافة إلى دخل المتاجرة المشتق المرتبط بها والذي يستخدم للتحوط ضد مخاطر أنشطة التداول هذه.

بالإضافة إلى ذلك، يوضح القرار الوزاري النطاق المقصود للأنشطة المؤهلة والأنشطة المستبعدة وبالتالي توفير الوضوح واليقين لشركات المنطقة الحرة.

دافعو الضرائب المتأثرون والخطوة التالية

جميع كيانات المناطق الحرة المسجلة في المناطق الحرة في دولة الإمارات العربية المتحدة هي الجهات المتأثرة.

يجب على الأشخاص في المنطقة الحرة في الإمارات العربية المتحدة الذين تبدأ فتراتهم الضريبية الأولى في 1 يناير 2024 أو بعده، إعطاء الأولوية لفحص أعمالهم لضمان أهليتهم للنظام التفضيلي (أي معدل ضريبة الشركات بنسبة 0٪) حيثما ينطبق ذلك.

إن التقييم المسبق والتخطيط لهما أهمية كبيرة لضمان استيفاء جميع الشروط منذ “اليوم الأول”. يستغرق تنفيذ أي عملية إعادة هيكلة وقتًا، وإجراء أي تصحيح للعملية، وتنظيم الموارد، وتقييم الإيجابيات والسلبيات، وما إلى ذلك.

قد تكون بعض الخطوات أكثر أهمية وإلحاحًا من غيرها لضمان الامتثال من “اليوم الأول”، وسيكون تحديد تلك الخطوات واتخاذ الإجراءات في الوقت المناسب أمرًا أساسيًا للحفاظ على فائدة بنسبة 0%.

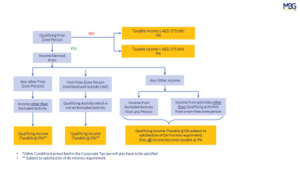

يجب على المناطق الحرة في دولة الإمارات العربية المتحدة إجراء تحليل حول ما إذا كانت الأنشطة مؤهلة أم لا. يمكن استخدام النهج المبسط المعروض في المخطط الانسيابي لتسهيل الرجوع إليه

لدى أم بي جي فريق أساسي لضرائب الشركات ويمكننا مساعدتك في التقييم والتصنيف فيما إذا كان يحق لك الحصول على ضريبة بنسبة صفر بالمائة أم لا.

إخلاء مسؤولية

يتم توفير هذه المواد والمعلومات الواردة هنا من قبل أم بي جي وتهدف إلى توفير معلومات عامة حول موضوع أو موضوعات معينة وليست معالجة شاملة لهذا الموضوع (المواضيع).

وبناءً على ذلك، لا يُقصد من المعلومات الواردة في هذه المواد أن تشكل مشورة أو خدمات محاسبية أو ضريبية أو قانونية أو استثمارية أو استشارية أو غيرها من النصائح أو الخدمات المهنية.