فرض الضرائب على دخل المصدر الأجنبي

April 26, 2024

ما هي القاعدة الضريبية بموجب قانون المعاملات النقدية الإماراتي؟

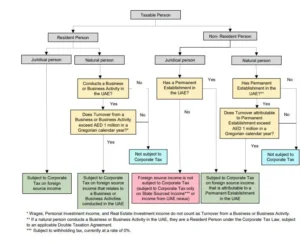

يمكن للمقيمين وغير المقيمين الذين لديهم منشأة دائمة في دولة الإمارات العربية المتحدة الحصول على دخل من مصادر أجنبية. وتعتمد المعاملة الضريبية لهذا "مصدر الدخل الأجنبي" على حالة المتلقي، وطبيعة الدخل، والإعفاءات المتاحة.

بالنسبة للكيانات الخاضعة للضريبة، مثل الشركات المقيمة في دولة الإمارات العربية المتحدة، يخضع الدخل العالمي لضريبة الشركات. ويشمل ذلك أي دخل مكتسب من الأنشطة والعمليات الأجنبية.

بالنسبة للأفراد المقيمين بشكل طبيعي، يتم فرض ضريبة عليهم على الدخل الناتج عن الأنشطة التجارية في دولة الإمارات العربية المتحدة، بشرط أن يتجاوز إجمالي حجم الأعمال مليون درهم خلال سنة تقويمية. ولذلك، قد يخضع دخل المصدر الأجنبي المرتبط بأنشطتهم التجارية في دولة الإمارات العربية المتحدة لضريبة الشركات في دولة الإمارات العربية المتحدة.

تخضع معاملة دخل المصدر الأجنبي في دولة الإمارات العربية المتحدة لإعفاءات تهدف إلى تخفيف أو إزالة احتمال الازدواج الضريبي. تم تصميم هذه الإعفاءات لتوفير الراحة والتأكد من أن الدخل المكتسب في الخارج لا يخضع للضريبة سواء في الولاية القضائية الأجنبية أو في دولة الإمارات العربية المتحدة.

ما هو الدخل خارج دولة الإمارات العربية المتحدة؟

يتعلق دخل المصدر الأجنبي، كما هو محدد في قانون ضريبة الشركات، بأي أرباح تعود إلى ولاية قضائية أجنبية (خارج دولة الإمارات العربية المتحدة) ويتلقاها فرد أو كيان داخل دولة الإمارات العربية المتحدة. عادة، يشمل ذلك الدخل المتراكم من الأنشطة التي تتم، أو الأصول الموجودة، أو رأس المال المستثمر، أو الحقوق المستخدمة، أو الخدمات المؤداة أو المستفيدة من خارج حدود دولة الإمارات العربية المتحدة، والتي تشمل أرباح الأسهم وتوزيعات الأرباح من كيانات خارج دولة الإمارات العربية المتحدة، وعائدات بيع الأسهم أو رأس المال في الكيانات غير المقيمة، وإيرادات الفوائد من القروض أو الودائع خارج دولة الإمارات العربية المتحدة، والإيرادات من بيع السلع أو الخدمات خارج دولة الإمارات العربية المتحدة، والدخل من الممتلكات المنقولة أو غير المنقولة الموجودة في الخارج. بالإضافة إلى ذلك، فإن الإتاوات المستمدة من استخدام الملكية الفكرية أو غير الملموسة خارج دولة الإمارات العربية المتحدة هي أيضًا جزء من هذه القائمة غير الشاملة.

وفيما يتعلق بالدخل الناتج من شخص المنطقة الحرة، نظرًا لتواجده داخل أراضي دولة الإمارات العربية المتحدة، فإنه لا يندرج ضمن فئة دخل المصدر الأجنبي وبالتالي يعتبر مصدر دخل محلي. يعتبر الدخل أو الأرباح التي يحصل عليها شخص المنطقة الحرة المؤهلة من منشأته الأجنبية الدائمة، الواقعة خارج دولة الإمارات العربية المتحدة، بمثابة دخل مصدر أجنبي.

من يتحمل المسؤولية الضريبية عن الدخل الناشئ من الخارج؟

تحدد حالة الإقامة أو الوضع القانوني (أ) ما إذا كان دخل المصدر الأجنبي يخضع لضريبة الشركات في يد شخص خاضع للضريبة في دولة الإمارات العربية المتحدة أم لا، و(ب) مدى خضوع هذا الدخل لضريبة الشركات.

الشخص المقيم، وخاصة الكيان القانوني، مسؤول عن ضريبة الشركات على كل من دخله المتولد داخل الدولة ومن مصادر أجنبية. ولمعالجة المشكلة المحتملة المتمثلة في الازدواج الضريبي على دخل المصدر الأجنبي، يتضمن قانون ضريبة الشركات إعفاءات مثل إعفاء المشاركة وإعفاء المنشأة الأجنبية الدائمة. في الحالات التي يعتبر فيها دخل المصدر الأجنبي جزءًا من الدخل الخاضع للضريبة للشخص الخاضع للضريبة، يمكن القضاء على مخاطر الازدواج الضريبي من خلال تطبيق الائتمان الضريبي الأجنبي.

نطاق قانون ضريبة الشركات كشخص اعتباري

إن فهم الضرائب على الشركات في دولة الإمارات العربية المتحدة يتلخص في الإقامة. إذا تم تأسيس شركة أو إدارتها بشكل أساسي من داخل الدولة، فإنها تعتبر مقيمة. يجب على الشركات المقيمة، وفقًا لقانون ضريبة الشركات، دفع الضرائب على جميع الدخل، سواء المكتسب محليًا أو في الخارج. ويشمل ذلك الكيانات المسجلة في أماكن أخرى ولكنها تعمل بشكل كبير من دولة الإمارات العربية المتحدة. ببساطة، تنطبق قوانين الضرائب في دولة الإمارات العربية المتحدة على الأرباح العالمية للشركات المقيمة، مما يضمن الامتثال والمساهمة في النظام الضريبي في الدولة.

الدخل الخاضع للضريبة للكيان غير المقيم بموجب قانون ضريبة الشركات

لا يمكن للكيان الاعتباري غير المقيم أن يحقق دخلاً من مصدر أجنبي إلا إذا أنشأ منشأة دائمة في دولة الإمارات العربية المتحدة. في حالة الشخص الاعتباري غير المقيم، يصبح دخله الخاضع للضريبة، بغض النظر عن المنشأ (سواء كان من دولة الإمارات العربية المتحدة أو ولاية قضائية أجنبية)، خاضعًا لضريبة الشركات إذا تم تخصيصه لمنشأته الدائمة في دولة الإمارات العربية المتحدة.

بالنسبة للشخص الطبيعي، تنطبق ضريبة الشركات على دخل المصدر الأجنبي فقط عندما يكون مرتبطًا بأعماله أو أنشطته التجارية في دولة الإمارات العربية المتحدة بشرط أن يتجاوز حجم الأعمال السنوي للشركة مليون درهم إماراتي في السنة التقويمية.

إذا كان شخص طبيعي، سواء كان مقيمًا أو غير مقيم، يشارك في عمل مستقل تمامًا في ولاية قضائية أجنبية لا علاقة له بأنشطته في دولة الإمارات العربية المتحدة، فإن الدخل الناتج عن هذا العمل الأجنبي لن يخضع للضريبة في دولة الإمارات العربية المتحدة.

علاوة على ذلك، تظل الأجور ودخل الاستثمار الشخصي ودخل الاستثمار العقاري معفاة من ضريبة الشركات، بغض النظر عن مصدرها.

نطاق قانون ضريبة الشركات كشخص غير مقيم

يصنف الشخص الطبيعي على أنه شخص طبيعي غير مقيم إذا كان:

- تمتلك منشأة دائمة في دولة الإمارات العربية المتحدة يتجاوز حجم مبيعاتها مليون درهم إماراتي في السنة الميلادية.

- الحصول على الدخل من مصادر الدولة.

متى يصبح دخل المصدر الأجنبي خاضعاً للضريبة في دولة الإمارات العربية المتحدة؟

من الضروري التأكد من الفترة الضريبية التي يصبح خلالها دخل المصدر الأجنبي خاضعًا لضريبة الشركات. بالنسبة للكيانات القانونية، تتوافق هذه الفترة مع مدة 12 شهرًا لإعداد البيانات المالية. وفي المقابل، بالنسبة للأشخاص الطبيعيين، تكون الفترة الضريبية هي السنة الميلادية بشكل ثابت، أو جزء منها إذا كانت الأعمال تعمل فقط لجزء من السنة الميلادية.

كيف يتم فرض ضريبة على دخل المصدر الأجنبي؟

تنطبق المبادئ التي تحكم تحديد الدخل الخاضع للضريبة بشكل موحد على كل من دخل المصدر المحلي والأجنبي للشخص الخاضع للضريبة -

في حالة الدخل من مصدر أجنبي، يجب اتباع نفس المعايير المحاسبية المطلوبة للدخل المحلي في دولة الإمارات العربية المتحدة

يتمتع الشخص الخاضع للضريبة بخيار استخدام الأساس النقدي للمحاسبة عندما لا يتجاوز إجمالي الإيرادات، الذي يشمل المصادر الإماراتية والأجنبية، للفترة الضريبية 3 ملايين درهم.

لحساب الدخل الخاضع للضريبة، يتم توحيد جميع الإيرادات والنفقات القابلة للخصم من المصادر المحلية والأجنبية. يتيح ذلك تعويض الخسائر الضريبية من مصادر أجنبية مقابل الدخل من مصادر إماراتية، باستثناء النفقات المتعلقة بالدخل المعفى (على سبيل المثال، أرباح الأسهم الأجنبية المؤهلة لإعفاء المشاركة) والخسائر أو النفقات المرتبطة بمؤسسة أجنبية دائمة حيث تم إجراء اختيار بموجب المادة 24 من قانون ضريبة الشركات.

تحديد ضريبة الشركات المستحقة

يتم دمج دخل المصدر الأجنبي مع جميع الإيرادات الأخرى أثناء حساب الدخل الخاضع للضريبة. بالنسبة للشخص الخاضع للضريبة، باستثناء شخص المنطقة الحرة المؤهل، فإن المعدلات المطبقة الحالية هي كما يلي:

- 0%على الدخل الخاضع للضريبة الذي يصل إلى 375,000 درهم إماراتي.

- 9%للدخل الخاضع للضريبة الذي يتجاوز 375,000 درهم.

ملخص - فرض الضرائب على الدخل من مصدر أجنبي للشخص الخاضع للضريبة بموجب قانون ضريبة الشركات